![]()

![]()

連續兩年的價格低迷及各種病害頻發,逐漸讓大家感受到了行業冬天的寒冷。進入2014 年,我們似乎看到了春天的影子,水產養殖大部分地區終端價格持續高企,導致大量積極養戶投苗;然而,在投苗大量增長的背景下,各個企業接踵而來的促銷打亂所有的市場格局,從蝦料到從海水魚料,從淡水魚料到***魚料,各個飼料廠的營銷政策猶如八仙過海,有些廠在潼湖瀝林等重要市場更是砸出一噸送六包,一直送到年底……一系列的市場亂象告訴我們,這是飼料行業的寒冬。飼料企業的未來在哪里?

管窺水產飼料業跌宕起伏的三十年,唯有穩定的質量口碑和不斷創新才會成為***后的贏家。如果說三十年前正大在物種稀缺的時代率先騰飛,那么以科技主導的通威則是教會了養戶使用投料機后獲得行業里的第二次騰飛;如果說高舉服務營銷大旗的海大教會養戶調水后獲得行業里的第三次騰飛,那么誰會在行業亂象叢生的年代獲得第四次騰飛?

接下來是“贏者通吃”的競爭格局,小企業堪憂。一類,是定位更精準,尋找差異化市場的;另一類,可能是完全顛覆性的企業,目前是不是還沒出現。

大宗淡水魚料:小企業發家時間窗口己關閉

亂世出英雄。歷史告訴我們,越是亂世越容易出英雄。但是,我們應當打消對春天的期盼,養殖業、飼料業高增長模式下的春天將不再有,飼料業很可能將會面對的是一個漫長的寒冬期。我國飼料產量持續了20多年的持續增長后,2013年出現***下滑。行業已經發生了巨大的變化,飼料行業的產能已進入過剩階段,產能過剩將導致***劇烈的養戶洗牌和飼料企業洗牌,大量的落后養戶和落后企業將在未來幾年淘汰出局。前三十年飼料企業依靠養殖業持續增長從而拉動企業生存發展的美好時代將一去不返。而未來,企業的生存和發展只能來自內部,或者來自內部服務客戶的能力。

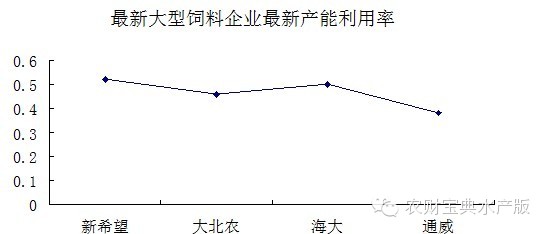

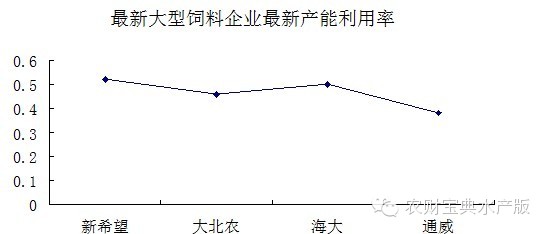

海大董事長薛華就指出,十年前,飼料行業的產能進入過剩階段,到現在,飼料行業總產能利用率僅30%多,已嚴重過剩,這是飼料行業利潤率極低的根源。而2012年,又是行業另一個重要的分水嶺和轉折點,那就是養殖業也進入***過剩階段,這就是禽和水產養殖持續兩年減欄而終端價格難以恢復的原因,這也是去年以來豬價持續低迷的原因。

未來中國宏觀經濟的持續低迷很可能將會使養殖業雪上加霜,飼料行業的競爭必將日益殘酷,大部分飼料企業將會為生存而戰,數千家企業將難逃被淘汰的結局,但一定會拼到彈盡糧絕。根據相關統計顯示,2013年前十飼料企業總產量為6618萬噸,占全國產量的36%,而去年占29%,上升了7%。而飼料工業協會數據顯示:2013年飼料生產企業10113家,同比減少745家,下降6.9%。其中預混合飼料2 971家,同比減少96家,下降3.1% 飼料添加劑1377家,同比減少63家,下降4.4%;單一飼料1 941家,同比減少73家,下降3.6%;飼料機械52家,同比減少11家,下降幅度為 17.5%。這些數據表明,飼料行業集中程度進一步加深,行業洗牌加速。

未來幾年將會是行業競爭***為殘酷的階段,價格戰、強力促銷、資金賒欠、人海戰術等營銷手段將無所不用其極,行業競爭將一年比一年惡化。目前,我們已感受到了各種惡性競爭的手段,如收購經銷商,如一噸贈六包等等。白熱化競爭背后是每個企業綜合實力的比拼:規模、資本、采購、技術、團隊等各個要素,要保證在向市場投放資源的同時還必須使產品具有競爭力,在打價格戰的同時要保證養戶拿到好的產品,同時保證公司要不虧損或有一定的利潤,這對每個公司都是嚴峻的考驗,行業中具備這種系統競爭能力的企業比例并不高,這也是***終能活下來的一批企業。

利基市場:海水魚料和特種料

“贏者通吃、微利”。飼料工業進入贏者通吃的時代,大企業從資金、原料采購、技術、產業鏈協同競爭等方面具有***優勢。一方面,養殖總產量提升空間有限,即便再提升,水產品供過于求,邊際效益會下降,也會是微利時代。

蘇州大學教授葉元土估計,目前國內池塘養殖單產量為400~4000 kg/畝,部分地區、部分養殖種類如華南地區的烏鱧、塘虱(胡子鯰)、加州鱸等,華東地區的泥鰍養殖,華北地區的鯉魚養殖,單產可以達到2000~4000kg/畝,產量很高。池塘單產較低的地區主要是在西南地區、中部地區,這主要是受到地理條件的***,池塘面積較小(一般在1~50畝大小),多為山平塘,單產增加能力有限。因此,在全國范圍內,依賴池塘單產增加來提高總產量增加的潛力也是有限的,不會有顯著性的增長。

聯系我們

掃一掃

掃一掃